【税理士監修】インボイス制度はいつから?どんな手続きが必要?注意点をわかりやすく解説

税理士さんがインボイス制度をわかりやすく解説!

最近ニュースでも話題の「インボイス制度」。2023年10月1日からの導入ということで、「まだ先」だと感じている方もいるかもしれない。

しかし導入に間に合わせるには、登録申請書を2023年3月31日まで(困難な事情がある場合に限っては9月30日まで)に提出する必要がある。

つまり、書類の準備までの期間は約1年後に迫っているのだ。

この制度への登録は選択制であり、すべての人が申請する必要はないものだが、フリーランスや個人事業主には影響の大きい制度のため、まずは概要を理解しておきたい。

今回はそんなインボイス制度の概要や適用時期、気を付けたいポイントについて、全国に70以上の拠点を構える「辻・本郷 税理士法人」の監修のもと解説していく。

特に、フリーランスや個人事業主の方はぜひ参考にしてほしい。

※この記事は2022年3月時点、制度施行前の情報で制作しています

インボイス制度とは?

「インボイス制度」とは、正式名称を「適格請求書等保存方式」といい、取引ごとの消費税を正確に記載したインボイス(適格請求書)の発行を普及・促進するための制度のこと。

今後、事業者(法人及び個人を含む)が引き続き「仕入税額控除※」を受けるためには、支払先の事業者がインボイス制度へ登録しているかどうかが重要となる。

※仕入税額控除については、次のページで解説します!

このページで解説すること:

インボイス制度の仕組みと概要、仕入税額控除について

次のページで解説すること:

インボイス制度の導入に際して想定されること、対応しなければいけないこと

インボイス制度の仕組みと概要

インボイス制度が導入されることになった背景には、2019年10月に導入された軽減税率がある。

軽減税率の導入によって、現在の消費税は10%と8%の2つが混在している形になった。これにより、売り手が買い手に対し「どの取引・商品にどの税率がかかるか」を伝える必要が生じ、商品の仕入れや販売の税額計算が複雑化したのだ。

このような背景から、請求書に「税率ごとに区分した消費税額」や「税率ごとに区分して合計した対価の額」を正確に記載するために「インボイス制度」が導入されたといわれている。

インボイス制度の適用時期

インボイス制度が導入されるのは2023年10月1日の予定。しかし、インボイス制度が導入される日から6年ほど経過措置が取られる。

以下は、売り手がインボイス発行事業者ではない場合の特例の猶予期間だ。

2023年10月1日〜2026年9月30日までは仕入税額相当額の80%が仕入税額として控除可能

2026年10月1日〜2029年9月30日までは仕入税額相当額の50%が仕入税額として控除可能

経過措置が終わる2029年10月1日からは、交付を受ける請求書がインボイス(適格請求書)でなければ、「仕入税額控除」は受けられない。

インボイス制度に必要な手続き

インボイス(適格請求書)を発行できるのは、「適格請求書発行事業者」のみ。

適格請求書発行事業者になるためには、2021年10月1日~2023年3月31日までに「登録申請書」を税務署に提出し、登録を受ける必要がある。なお、登録を受けるには課税事業者でなければならない。

提出方法にはe-Taxによる電子送信、窓口への提出、各国税局のインボイス登録センターへの郵送がある。場合によってはスマートフォンでの手続きも可能とのこと。

手続きにかかる期間は、窓口や郵送提出の場合は約1ヶ月、e-Taxでは2週間程度。ただし、登録申請が混み合った場合は時間がかかることもあるので注意が必要だ。

インボイス(適格請求書)とはどういうものか

インボイス(適格請求書)とは、「適格請求書発行事業者の登録を受けた課税事業者が発行する、取引ごとの正確な適用税率や消費税額を明記した請求書」のことだ。

インボイス制度では、買い手に対し正確な適用税率や消費税額を伝えるために、取引ごとの消費税率を請求書に明記することが義務付けられる。

インボイス(適格請求書)の記載事項について説明するにあたり、これまで消費税率の変更に伴い採用されてきた請求書の様式である、下記の二つについても確認しておくとわかりやすい。

・「請求書等保存方式」

・「区分記載請求書等保存方式」

請求書等保存方式(~2019年9月)

「請求書等保存方式」は、消費税が一律だった2019年9月まで採用されていた請求書の様式。

下記のように、長く運用されてきた請求書等保存方式では税率額を記入する必要がなかった。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容

- 請求書受領者の氏名または名称

- 対価の額(税込)

区分記載請求書等保存方式(2019年10月~)

「区分記載請求書等保存方式」は、軽減税率が適用された2019年10月から採用されている請求書の様式。

消費税率が2種類になったために、上記に軽減税率に関する項目が追加され、対価の額が税率ごとの表示となった。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容

- 請求書受領者の氏名または名称

- 軽減税率の対象品目

- 税率ごとに計算した対価の額(税込)

適格請求書等保存方式(2023年10月~)

そして2023年10月から導入されるインボイス(適格請求書)の記載事項は下記のとおりだ。さらに二つの項目が追加となった。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容

- 請求書受領者の氏名または名称

- 軽減税率の対象品目

- 税率ごとに計算した対価の額(税込)

- 消費税率ごとの消費税額

- インボイス発行事業者の登録番号

基本的には、現在の「区分記載請求書等保存方式」に、登録番号と税率ごとの消費税および適用税率が記載されたものがインボイス(適格請求書)である。これを保存することを「適格請求書等保存方式」というのだ。

これまで区分記載請求書を発行していた事業者の方にとっては、インボイス登録事業者の番号を追加するのみなので、大きな手間にはならないかと思います。

インボイス制度を理解するポイント「仕入税額控除」

インボイス制度を理解するポイントとなるのは、ここまで何度か登場している「仕入税額控除」だ。

「仕入税額控除」とは

わたしたちがお店でパンを買う際に課税される消費税と同様に、事業に際しての取引にも基本的には消費税がかかっている。

多くの事業者は、商品やサービスを提供した対価とともにお客様から預かった消費税から、仕入などの際に支払った消費税を控除した残額を納税する。この「預かった消費税から支払った消費税を引くこと」を「仕入税額控除」という。この控除がない場合、預かった消費税をそのまま納付することになってしまう。

課税売上にかかる消費税額(売上税額) ー 課税仕入れなどにかかる消費税額(仕入税額)=納税額

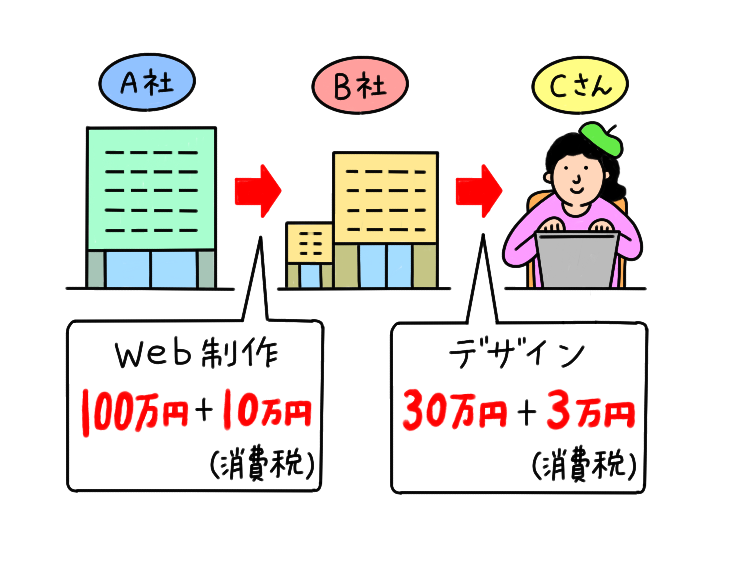

ここで一つ例を挙げてみよう。

【事例】

クライアントであるA社が、Web制作会社であるB社に【100万円+消費税10万円】でWebサイトの制作を依頼した。

さらにB社は案件に必要となるデザインを、デザイナーであるCさんに【30万円+消費税3万円】でお願いした。

ここでいうA社から支払われる消費税10万円が、B社の「売上税額(預かった消費税)」にあたり、Cさんに支払った消費税3万円が、B社の「仕入税額(支払った消費税)」となる。

「仕入税額控除」を受けられる場合、上記の計算方法に当てはめると、【10万円(売上税額)−3万円(仕入税額)=7万円】となり、B社は消費税7万円を税務署へ納めることになる。その場合、B社のこの案件における粗利益は、売上から仕入額を引いて下記のようになる。

100万円(A社からの売上額) ー 30万円(Cさんへの仕入額)=70万円(粗利益)

「仕入税額控除」に関する影響

仕入れにかかる消費税を差し引く「仕入税額控除」が受けられないと、B社は売上税額10万円を税務署へ納めることになる。このとき、Cさんへの仕入税額は経費として計算されてしまう。その場合、B社のこの案件における粗利益は、下記のようになる。

100万円(A社からの売上額) ー 30万円(Cさんへの仕入額)ー 3万円(Cさんへの仕入税額)=67万円(粗利益)

Cさんへの「仕入税額」の分が「控除」されない=経費扱いになってしまうということだ。

インボイス制度が説明される際、登録を促される大きな理由の一つが「仕入税額控除」を利用できる点だ。仮に自分がB社の立場で、インボイス登録事業者となった場合、A社は「仕入税額控除」を利用できるが、B社が「仕入税額控除」を利用するには、Cさんもインボイス登録事業者である必要がある。注意しておきたい。

仕入税額控除は買い手側の税金に関係する話ですが、得意先とのお付き合いを考えると売り手側も対応を考える必要が出てきます。

インボイス制度導入でどう変わる?などは次ページへ

では、具体的にどんな変化が起きるのかを次ページで解説していく。